안녕하세요. 유지경성입니다.

이번에 분석할 저평가 종목은 "디와이"라는 기업입니다.

1/8일 종가기준 4,820원인 디와이 기업에 대해 알아보겠습니다.

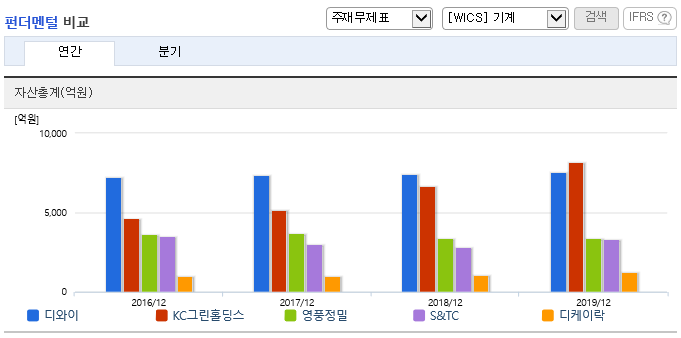

디와이 기업은 시가총액 1,269억원에 불과한 회사입니다.

상장주식수는 26,319,633주이나, 시중에 거래되는 유동비율주식수는 53.22%(14,006,642주)에 불과합니다.

다음으로는 기업실적 분석입니다.

20년 3분기 누적매출액 5,577억원이며, 4분기 실적은 아직 미반영 상태입니다.

그리고 시총대비 매출액이 월등히 높으며, 영업이익률 또한 3년이상 +5%이상을 유지하고 있으며,

부채비율은 60% 정도로 매우 양호합니다.

또한, 현금보유 유보율은 2,700% 이상 보유하면서, 코로나 같은 시장변동성에도 대응할수 있을만큼 현금 보유율이 높은 상황입니다.

디와이 기업의 주요제품 매출은 자동차부품이 가장 크며, 그 다음으로는 유압기기 입니다.

다음으로 디와이 기업지배구조에 대해 알아보겠습니다.

디와이 기업은 DY POWER , DY AUTO , DY INNOVATE 이라는 자회사 기업들로 이루어진 회사입니다

각각의 회사는 아래와 같은 업을 하고 있습니다.

1. 디와이 파워는 굴삭기, 고소작업차, 지게차, 휠로더, 백로호더가 주요 제품입니다.

2. 디와이오토는 자동차 관련 부품을 생산하는 기업입니다.

3. 디와이이노베이트는 자동세차기, 스틱크레인, 넉클크레인, 브릭 크레인, 콘크리트펌프카, 골프카 등의 주요제품을 생산하는 기업입니다.

디와이 기업의 펀더멘털은 아래와 같습니다.

관련 업종에서 1~2위를 다투고 있는 기업이며, 자동차 업종 성장성에 따른 전망을 볼때 지금보다 좀더 주가 상승여력은 있다고 보고있습니다.

아직 디와이 20년 4분기 실적은 미반영 된 상태이며, 4분기 실적발표와 함께 20년 기업실적이 확인이 되면 다시 업데이트 공유토록 하겠습니다.

허나, 현재기준으로도 디와이 기업은 지금의 주가(4,820원,1/8기준)보다는 21년 2배이상도 기대할수 있는 기업이라 생각합니다. 앞으로의 자동차 섹터가 좀 더 성장할수 있음에 해당 산업의 환경요인이 긍정적인 상황이라 생각합니다.

개인기준의 분석으로 인한 디와이 기업의 적정주가는 24,000원 정도이며, 보수적인 접근으로 50%만 반영을 한다고 하더라도 12,000원 정도로 봤을때, 현재주가 4,820원(1/8기준)에서 상승여력은 충분하다고 보고 있습니다.

단기 관점이 아닌 중장기(6개월~1년) 관점으로 접근 해볼만 한 기업이라 생각합니다.

★ 디와이 - 4,820원(21.1/8기준)

★ 기대목표수익률 - 100%

★ 투자기간 - 6개월~1년

★ 21년 1분기말 종가 - ( 원)

2분기말 종가 - ( 원)

3분기말 종가 - ( 원)

4분기말 종가 - ( 원)

이 글을 읽는 모든이가 항상 성투하시길 바라며, 저 역시 성장하길 바라면서 마치겠습니다.

이 글 하단 ♥ 는 여러분과의 작은 소통이라 생각합니다. 맘에 드셨다면 ♥ 꾹~~한번 눌러주시면 감사하겠습니다.

궁금하신건 댓글 주시면 확인하는대로 답변드리겠습니다.

※ 해당 블로그는 개인적인 분석을 통한 추후 검증을 하기 위함 입니다.

투자에 대한 책임은 투자자 본인에게 있으며, 투자손실에 대한 그 어떤 법적 책임도 타인에게 묻지 않습니다.

'★기업_기본적분석&기술적분석' 카테고리의 다른 글

| 6. 저평가기업_삼지전자_(037460) (0) | 2021.07.04 |

|---|---|

| 5. 저평가기업_영보화학_(014440) (2) | 2021.01.17 |

| 3. 저평가 기업_황금에스티 (6) | 2021.01.03 |

| 2. 저평가 기업_탑엔지니어링 (1) | 2020.12.12 |

| 1. 저평가 기업_다우데이타 (2) | 2020.12.08 |